김구 가문 김신 전 총장 해외대학 기부금에 대한 증여세 18억과 상속세 9억원에 대한 과세처분에 대한 조세심판원 결정이 법리에 맞지 않는 것 같다.

언론기사 내용

https://news.joins.com/article/23798075

2016년 전에는 국세청이 증여세를 내야 할 사람이 살아있을 때, 세금을 내야 한다는 사실을 알리지(통지) 않았다고 하더라도, 증여자가 사망하면 자손들이 내야 했다. 그러나 2016년부터는 국세청이 증여세를 납부할 사람에게 관련 사실을 반드시 알려야 하는 ‘통지의무’가 생겼다. 국세청이 김구 가문에 증여세를 부과한 시점은 2018년 10월11일이다. 김 전 총장이 이미 사망한 이후다. 조세심판원은 국세청이 증여세 부과를 결정했을 때는 증여자가 사망했기 때문에 자손들에게 납세 사실을 알릴 수 없는 상태라고 봤다. 이럴 경우 부과된 세금은 자손들이 내야 할 책임이 없다는 것이다.

다만, 세법상 통지의무가 생기기 전인 2015년까지의 기부금 19억원에 대한 증여세 8억여원은 여전히 내야 한다고 봤다. 증여세는 기부금 등 재산을 증여받은 곳에서 내야 하지만, 해외 대학은 한국 국세청의 행정력이 미치지 않다 보니 국내에 거주하는 증여자가 대신 내게 돼 있다.

[출처: 중앙일보] [단독]기부했다 27억 세금폭탄 맞은 김구 가문, 절반만 낸다

법리 요약

- 비거주자가 수증자인 경우 증여세 납세의무는 1996. 12. 30. 이후다.

- 증여자에게 연대 납부의무를 부과하기 시작한 때는 1996. 12. 30. 부터이다.

- 2013. 1. 1. 이전에는 수증재산만 규정 되고 국외 예금이나 국외 적금은 포함되지 않았다

- 증여자에게 연대납부 사유를 통지해야 하는 규정은 1996.12. 30.부터 있었다.

- 2015. 12. 15. 개정된 것은 상속인 또는 수유자가 2명 이상인 경우 상속세 신고서 제출자나 대표상속인에게만 과세표준과 세액을 결정통지하던 것을 모두에게 통지하라는 것으로 바뀌었다.

- 수증자에게 결정통지해야 하는 것은 2015.12.15. 이전에도 있었다.

증여자 연대납부의무와 통지의무

2002.12.18. 이전 상증법 규정

제4조 ② 수증자가 증여일 현재 비거주자인 경우에는 국내에 있는 수증재산과 거주자로부터 증여받은 국외 예금이나 국외 적금 등 대통령령으로 정하는 수증재산에 대해서만 증여세를 납부할 의무를 진다. <개정 2013. 1. 1. 이전에는 수증재산만 규정 되고 국외 예금이나 국외 적금은 포함되지 않았다>

④제2항 및 제41조의2의 규정에 해당하는 경우에는 수증자가 제3항 각호의 1에 해당하지 아니하는 경우에도 증여자가 수증자와 연대하여 납부할 의무를 진다. <신설 2002.12.18>

제4조 (증여세 납세의무) ①수증자는 이 법에 의하여 증여세를 납부할 의무가 있다. 다만, 수증자가 영리법인인 경우에는 당해 영리법인이 납부할 증여세를 면제한다.

②수증자가 증여일 현재 비거주자인 경우에는 국내에 있는 수증재산에 대하여만 증여세를 납부할 의무를 진다.

③증여자는 수증자가 다음 각호의 1에 해당하는 경우에는 수증자가 납부할 증여세에 대하여 연대하여 납부할 의무를 진다. 다만, 제35조 내지 제37조, 제39조 내지 제42조의 규정에 해당하는 경우에는 그러하지 아니하다.

1. 비거주자이거나 주소 또는 거소가 분명하지 아니한 경우로서 조세채권의 확보가 곤란한 경우

2. 증여세를 납부할 능력이 없다고 인정되는 경우로서 체납으로 인하여 체납처분을 하여도 조세채권의 확보가 곤란한 경우

④제3항의 규정에 의하여 증여자에게 증여세를 납부하게 할 경우에는 세무서장은 그 사유를 증여자에게 통지하여야 한다.

2016.1.1. 이전 상증법

제4조 (증여세 납세의무)

②수증자가 증여일 현재 비거주자인 경우에는 국내에 있는 수증재산에 대하여만 증여세를 납부할 의무를 진다.

③증여자는 수증자가 다음 각호의 1에 해당하는 경우에는 수증자가 납부할 증여세에 대하여 연대하여 납부할 의무를 진다. 다만, 제35조, 제37조 내지 제41조, 제41조의3 내지 제41조의5, 제42조 및 제48조(출연자가 당해 공익법인의 운영에 책임이 없는 경우로서 대통령령이 정하는 경우에 한한다)의 규정에 해당하는 경우에는 그러하지 아니하다.<개정 1998.12.28, 2000.12.29, 2002.12.18>

1. 주소 또는 거소가 분명하지 아니한 경우로서 조세채권의 확보가 곤란한 경우

2. 증여세를 납부할 능력이 없다고 인정되는 경우로서 체납으로 인하여 체납처분을 하여도 조세채권의 확보가 곤란한 경우

④제2항 및 제41조의2의 규정에 해당하는 경우에는 수증자가 제3항 각호의 1에 해당하지 아니하는 경우에도 증여자가 수증자와 연대하여 납부할 의무를 진다. <신설 2002.12.18>

⑤제3항의 규정에 의하여 증여자에게 증여세를 납부하게 할 경우에는 세무서장은 그 사유를 증여자에게 통지하여야 한다.

2016.1.1. 이후 상증법

① 수증자는 다음 각 호의 구분에 따른 증여재산에 대하여 증여세를 납부할 의무가 있다.

1. 수증자가 거주자(본점이나 주된 사무소의 소재지가 국내에 있는 비영리법인을 포함한다. 이하 이 항에서 같다)인 경우: 제4조에 따라 증여세 과세대상이 되는 모든 증여재산

2. 수증자가 비거주자(본점이나 주된 사무소의 소재지가 외국에 있는 비영리법인을 포함한다. 이하 제5항과 제6조제2항 및 제3항에서 같다)인 경우: 제4조에 따라 증여세 과세대상이 되는 국내에 있는 모든 증여재산과 거주자로부터 증여받은 국외 예금이나 국외 적금 등 대통령령으로 정하는 재산

② 제1항의 증여재산에 대하여 수증자에게 「소득세법」에 따른 소득세 또는 「법인세법」에 따른 법인세가 부과되는 경우에는 증여세를 부과하지 아니한다. 소득세 또는 법인세가 「소득세법」, 「법인세법」 또는 다른 법률에 따라 비과세되거나 감면되는 경우에도 또한 같다.

③ 영리법인이 증여받은 재산 또는 이익에 대하여 「법인세법」에 따른 법인세가 부과되는 경우(법인세가 「법인세법」 또는 다른 법률에 따라 비과세되거나 감면되는 경우를 포함한다) 해당 법인의 주주등에 대해서는 제45조의3부터 제45조의5까지의 규정에 따른 경우를 제외하고는 증여세를 부과하지 아니한다.

④ 제1항에도 불구하고 제35조부터 제37조까지 또는 제41조의4에 해당하는 경우로서 수증자가 증여세를 납부할 능력이 없다고 인정되는 경우에는 그에 상당하는 증여세의 전부 또는 일부를 면제한다.

⑤ 증여자는 다음 각 호의 어느 하나에 해당하는 경우에는 수증자가 납부할 증여세를 연대하여 납부할 의무가 있다. 다만, 제4조제1항제2호 및 제3호, 제35조부터 제39조까지, 제39조의2, 제39조의3, 제40조, 제41조의2부터 제41조의5까지, 제42조, 제42조의2, 제42조의3, 제45조의3부터 제45조의5까지 및 제48조(출연자가 해당 공익법인의 운영에 책임이 없는 경우로서 대통령령으로 정하는 경우만 해당한다)에 해당하는 경우는 제외한다.

1. 수증자의 주소나 거소가 분명하지 아니한 경우로서 증여세에 대한 조세채권(租稅債權)을 확보하기 곤란한 경우

2. 수증자가 증여세를 납부할 능력이 없다고 인정되는 경우로서 체납처분을 하여도 증여세에 대한 조세채권을 확보하기 곤란한 경우

3. 수증자가 비거주자인 경우

4. 제45조의2에 따라 재산을 증여받은 것으로 보는 경우

⑥ 세무서장은 제5항에 따라 증여자에게 증여세를 납부하게 할 때에는 그 사유를 알려야 한다.

상속세 과세가액

1998.12.28. 이후(그 이전은 상속인 아닌 경우는 3년내 증여만 가산)

① 상속세 과세가액은 상속재산의 가액에서 제14조에 따른 것을 뺀 후 다음 각 호의 재산가액을 가산한 금액으로 한다. 이 경우 제14조에 따른 금액이 상속재산의 가액을 초과하는 경우 그 초과액은 없는 것으로 본다. <개정 2013. 1. 1.>

1. 상속개시일 전 10년 이내에 피상속인이 상속인에게 증여한 재산가액

2. 상속개시일 전 5년 이내에 피상속인이 상속인이 아닌 자에게 증여한 재산가액

② 제1항제1호 및 제2호를 적용할 때 비거주자의 사망으로 인하여 상속이 개시되는 경우에는 국내에 있는 재산을 증여한 경우에만 제1항 각 호의 재산가액을 가산한다.

③ 제46조, 제48조제1항, 제52조 및 제52조의2제1항에 따른 재산의 가액과 제47조제1항에 따른 합산배제증여재산의 가액은 제1항에 따라 상속세 과세가액에 가산하는 증여재산가액에 포함하지 아니한다.

[전문개정 2010. 1. 1.]

① 거주자의 사망으로 인하여 상속이 개시되는 경우에는 상속개시일 현재 피상속인이나 상속재산에 관련된 다음 각 호의 가액 또는 비용은 상속재산의 가액에서 뺀다.

1. 공과금

2. 장례비용

3. 채무(상속개시일 전 10년 이내에 피상속인이 상속인에게 진 증여채무와 상속개시일 전 5년 이내에 피상속인이 상속인이 아닌 자에게 진 증여채무는 제외한다. 이하 이 조에서 같다)

결정통지는 모두에게

2015.12.15. 이후 상증법

세무서장등은 제76조에 따라 결정한 과세표준과 세액을 상속인ㆍ수유자 또는 수증자에게 대통령령으로 정하는 바에 따라 통지하여야 한다. 이 경우 상속인이나 수유자가 2명 이상이면 그 상속인이나 수유자 모두에게 통지하여야 한다. <개정 2015. 12. 15.>

[전문개정 2010. 1. 1.]

상증령

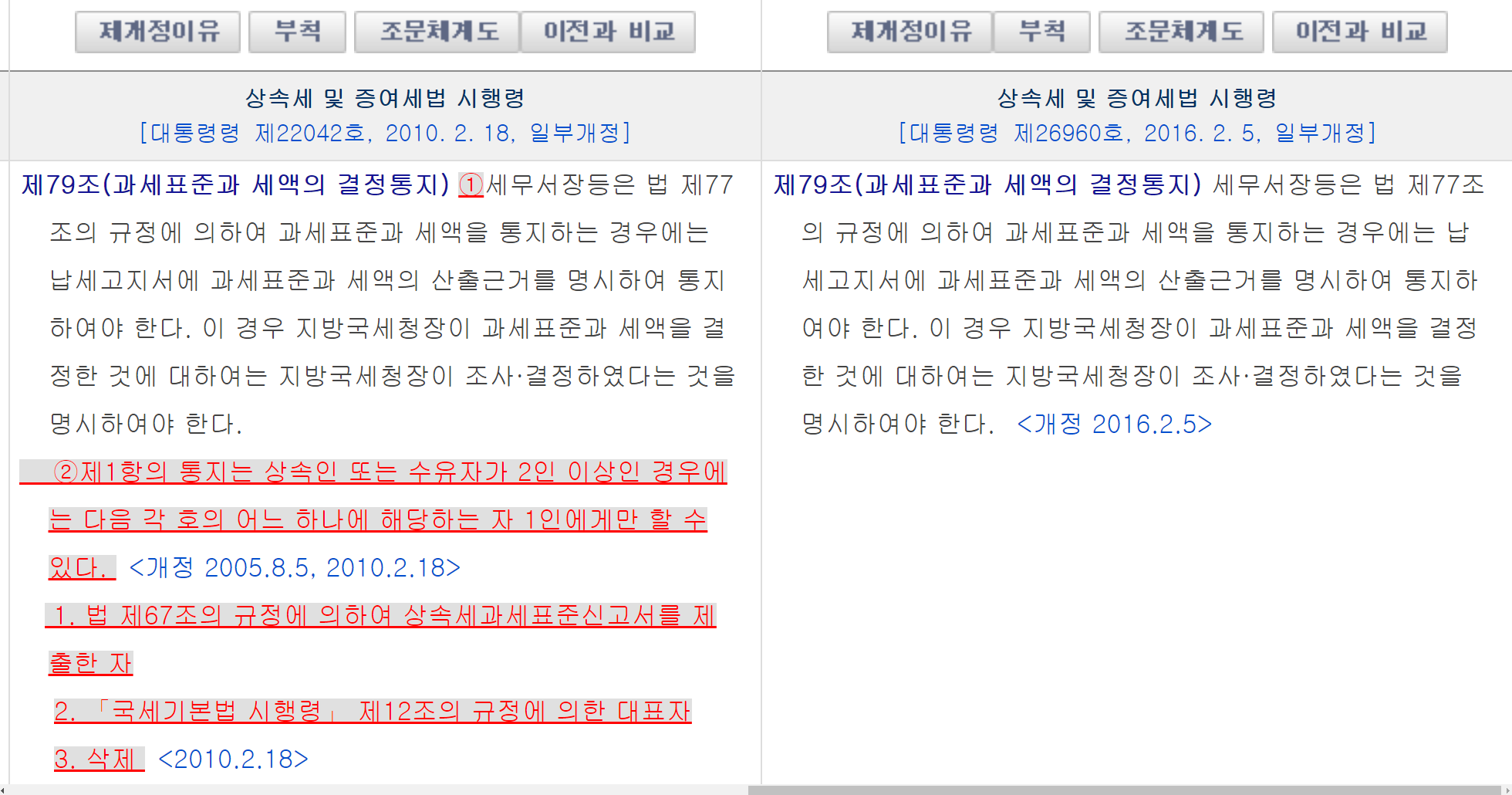

세무서장등은 법 제77조의 규정에 의하여 과세표준과 세액을 통지하는 경우에는 납세고지서에 과세표준과 세액의 산출근거를 명시하여 통지하여야 한다. 이 경우 지방국세청장이 과세표준과 세액을 결정한 것에 대하여는 지방국세청장이 조사ㆍ결정하였다는 것을 명시하여야 한다. <개정 2016. 2. 5.>

| 2016.1.1. 이전 | 2016. 1. 1 이후 |

|

④ 증여자는 수증자가 다음 각 호의 어느 하나에 해당하는 경우에는 수증자가 납부할 증여세를 연대하여 납부할 의무를 진다. 다만, 제32조제3호, 제35조부터 제39조까지, 제39조의2, 제39조의3, 제40조, 제41조, 제41조의3부터 제41조의5까지, 제42조, 제45조의3 및 제48조(출연자가 해당 공익법인의 운영에 책임이 없는 경우로서 대통령령으로 정하는 경우만 해당한다)에 해당하는 경우에는 그러하지 아니하다. <개정 2011. 12. 31., 2013. 1. 1.> 1. 주소나 거소가 분명하지 아니한 경우로서 조세채권(租稅債權)을 확보하기 곤란한 경우 2. 증여세를 납부할 능력이 없다고 인정되는 경우로서 체납으로 인하여 체납처분을 하여도 조세채권을 확보하기 곤란한 경우 |

⑤ 증여자는 다음 각 호의 어느 하나에 해당하는 경우에는 수증자가 납부할 증여세를 연대하여 납부할 의무가 있다. 다만, 제4조제1항제2호 및 제3호, 제35조부터 제39조까지, 제39조의2, 제39조의3, 제40조, 제41조의2부터 제41조의5까지, 제42조, 제42조의2, 제42조의3, 제45조의3부터 제45조의5까지 및 제48조(출연자가 해당 공익법인의 운영에 책임이 없는 경우로서 대통령령으로 정하는 경우만 해당한다)에 해당하는 경우는 제외한다. 1. 수증자의 주소나 거소가 분명하지 아니한 경우로서 증여세에 대한 조세채권(租稅債權)을 확보하기 곤란한 경우 2. 수증자가 증여세를 납부할 능력이 없다고 인정되는 경우로서 체납처분을 하여도 증여세에 대한 조세채권을 확보하기 곤란한 경우 3. 수증자가 비거주자인 경우 4. 제45조의2에 따라 재산을 증여받은 것으로 보는 경우 ⑥ 세무서장은 제5항에 따라 증여자에게 증여세를 납부하게 할 때에는 그 사유를 알려야 한다. |

상속세 및 증여세법

⑥ 세무서장은 제5항에 따라 증여자에게 증여세를 납부하게 할 때에는 그 사유를 알려야 한다.

⑤ 증여자는 다음 각 호의 어느 하나에 해당하는 경우에는 수증자가 납부할 증여세를 연대하여 납부할 의무가 있다. 다만, 제4조제1항제2호 및 제3호, 제35조부터 제39조까지, 제39조의2, 제39조의3, 제40조, 제41조의2부터 제41조의5까지, 제42조, 제42조의2, 제42조의3, 제45조의3부터 제45조의5까지 및 제48조(출연자가 해당 공익법인의 운영에 책임이 없는 경우로서 대통령령으로 정하는 경우만 해당한다)에 해당하는 경우는 제외한다.

1. 수증자의 주소나 거소가 분명하지 아니한 경우로서 증여세에 대한 조세채권(租稅債權)을 확보하기 곤란한 경우

2. 수증자가 증여세를 납부할 능력이 없다고 인정되는 경우로서 체납처분을 하여도 증여세에 대한 조세채권을 확보하기 곤란한 경우

3. 수증자가 비거주자인 경우