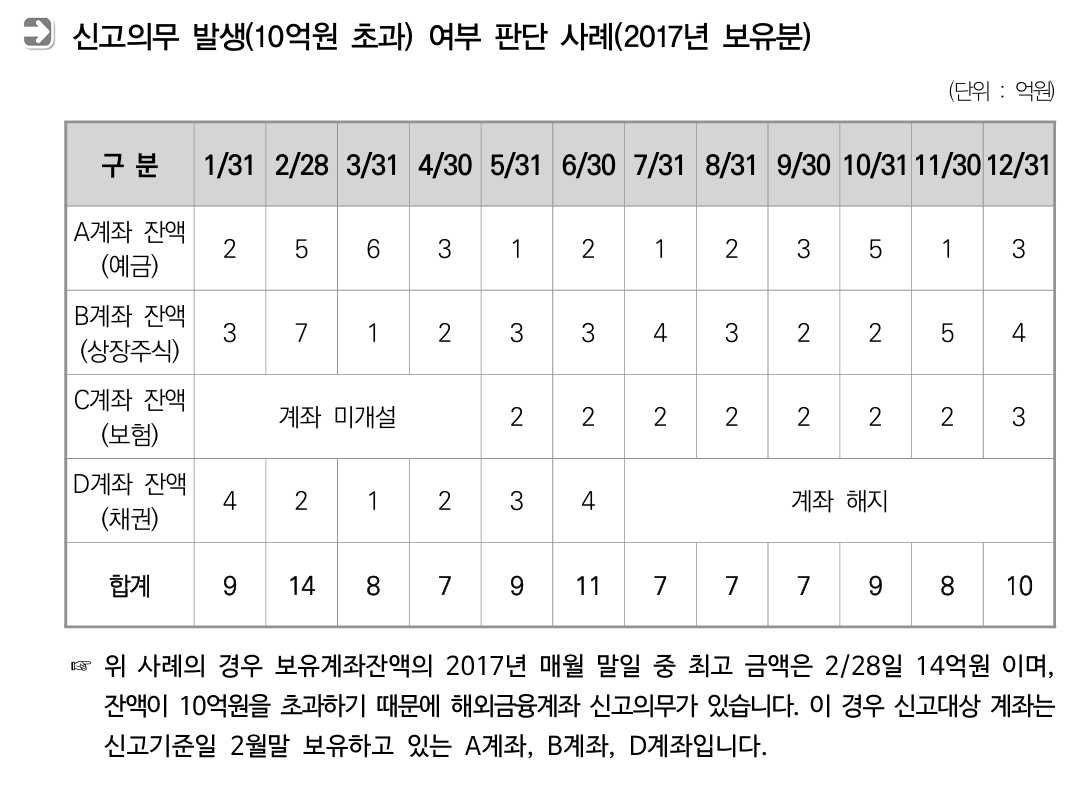

전년도 매월 말일을 기준으로 5억 원 초과의 해외금융계좌가 있는 거주자는 다음해 6월에 신고해야 할 의무가 있다.

예를 들면

만일 신고하지 않으면 과태료를 부과받는다.

과태료 액수가 적지 않다.

만일 30억 원의 계좌가 있는데 신고하지 않았다면

3억 5,000만원 정도의 과태료가 부과될 수 있다.

국세조정에관한법률시행령제51조 제3항에는 과태료의 부과기준을 규정하고 있다.

1. 신고하지 아니하거나 과소 신고한 금액이 20억원 이하인 경우: 해당 금액의 100분의 10

2. 신고하지 아니하거나 과소 신고한 금액이 20억원 초과 50억원 이하인 경우: 2억원 + 해당 금액 중 20억원을 초과한 금액의 100분의 15

3. 신고하지 아니하거나 과소 신고한 금액이 50억원 초과인 경우: 6억 5천만원 + 해당 금액 중 50억원을 초과한 금액의 100분의 20

위와 같이 산정된 과태료는 그 위반행위의 정도, 위반 횟수, 위반행위의 동기와 결과 등을 고려하여 해당 과태료 금액의 2분의 1의 범위에서 줄이거나 늘릴 수 있다(제4항).

2019년부터는 신고의무 위반금액이 50억원을 초과하는 경우에는 2년 이하의 징역 또는 신고의무 위반금액의 100분의 13 이상 100분의 20 이하에 상당하는 벌금에 처하도록 조세범처벌법을 개정하였다.

한마디로 말해서 해외금융계좌를 신고하지 않으면 가만히 두지 않겠다는 의미다.

이러한 이유는 역외탈세가 많기 때문이다.

예를 들면 해외현지법인을 설립해서 거기서 생긴 소득을 한국으로 들어오지 않고 해외금융계좌로 입금시켜 탈세를 한다든지 외국법인으로부터 받아야 할 대가를 해외금융계좌로 빼돌린다든지 조세피난처에 유령회사를 설립해놓고 그 회사에 투자금을 입금시키고 유령회사는 해외증권에 투자하여 투자수익을 얻어놓고도 원금만 한국으로 보내고 나머지 수익은 해외금융계좌로 빼돌리는 일들이 빈번하다.

국세청 입장에선 이런 역외탈세를 손 보고 싶은 마음이 꿀떡 같았는데 미국과의 과세자료정보제공 협약이 체결되면서 다른 나라와도 협약을 체결하기 시작하였고 거주자의 금융계좌정보를 알 수 있는 토대가 만들어지면서 해외금융계좌 신고의무를 강제하는 규정을 2011년에 신설하였다.

게다가 해외금융계좌를 제보한 사람에게는 포상금을 40억원 한도에서 지급하도록 국세기본법 제84조의2에 규정하고 있다. 이는 다른 탈세제보포상금과 별도로 지급하도록 개정하였다.

국가입장에선 소득을 외국으로 빼돌리는 것 자체에 대한 강한 거부감으로 볼 수 있다. 일단 돈을 외국으로 빼돌리면 국가는 기분나쁜 거다.

거주자의 생활환경이나 소득원천을 한국이 해주고 그에 대한 대가를 받지 못하면 화가 날 법하다.

국가가 세금을 받는 이유는 간단한 거다.

내 영역에서 소득을 올렸으니까 소득의 일부를 내라는 거다.

그게 고상하게 말해서 세금이라는 것이다.

내 영역에서 내가 보호를 해줬는데 돈은 다른 사람 영역으로 가지고 가서 쓰면 기분나쁜 거다.

국가나 개인이나 감정은 똑같다.

신고의무위반금액이 50억 이상이면 명단이 공개가 된다(국세기본법 제85조의 5).

과태료가 부과되기 위해선 세무서장이 과태료부과사전통지를 하도록 되어 있다.

그러면 의견서를 작성하여 제출하면 의견이 타당하면 부과처분을 하지 않을 것이고 타당하지 않다면 부과처분을 할 것이다.

부과처분이 억울하다고 생각하면 이의제기를 60일 이내에 하면 14일 이내에 세무서장은 사건을 법원으로 보낸다.

재판이 시작되는데 비송사건절차법에 따른다.

상당한 이유가 있다고 생각하면 법원은 약식재판을 하는데 이에 수긍을 하지 않으면 약식재판고지를 받은 날로부터 7일 이내에 이의신청을 한다.

그러면 당사자를 신문하는 절차를 거쳐서 결정을 하게 되고 이에 대해서도 좋은 결과를 받지 못하면 7일 이내에 즉시항고를, 항고결정에 불복하고자 하면 7일 이내에 재항고를 하는 절차를 밟으면 된다.

의외로 신고의무가 있다는 사실을 알지 못하는 거주자들이 존재한다.

특히 외국인과 같이 사는 국제결혼의 경우가 그렇다.